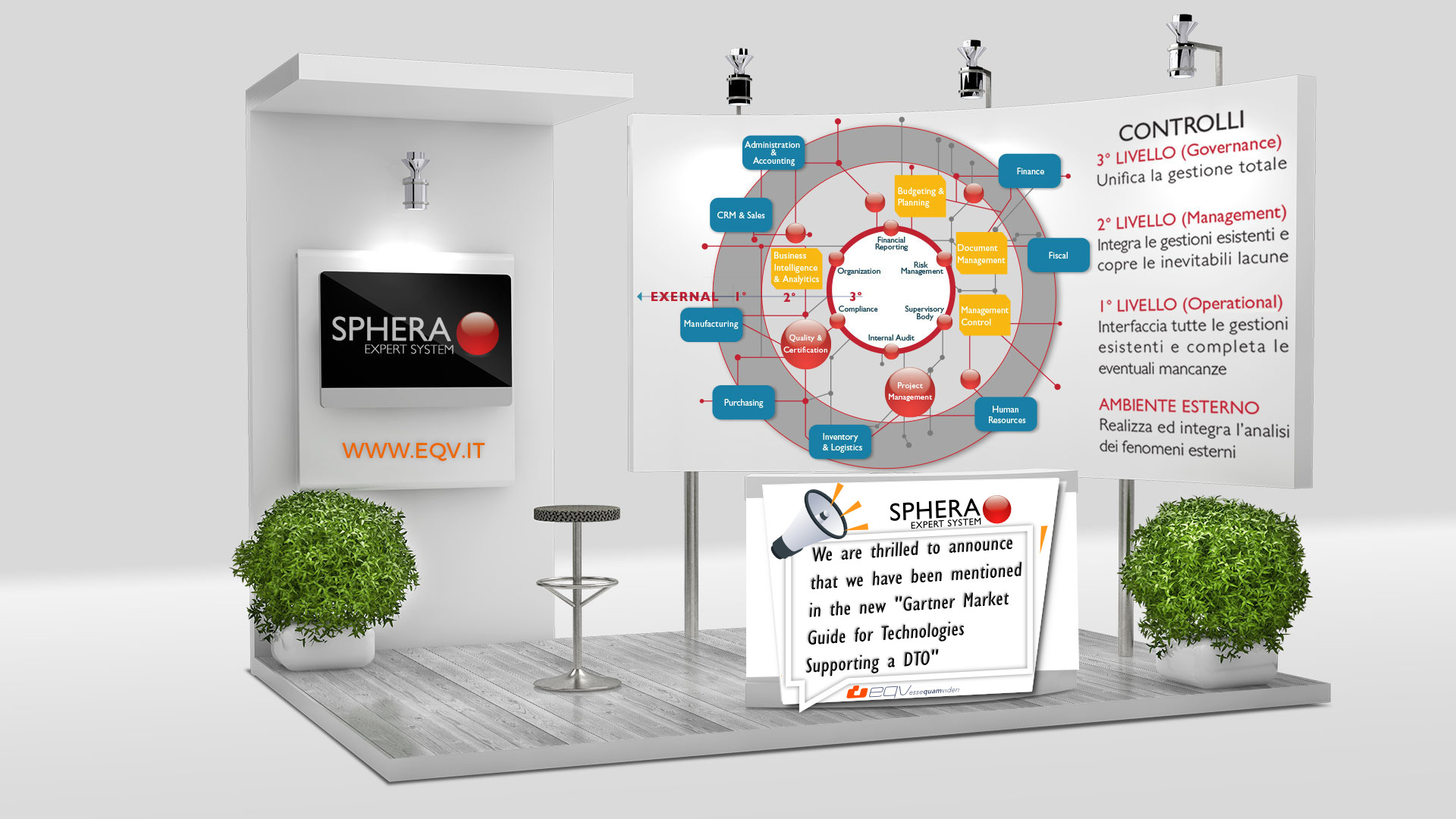

Soluzione integrata per la gestione del rapporto diretto tra Internal Audit e funzioni operative con il supporto dell'AI: Tax Credit Compliance use case

- Giugno, 11 | 15:30 - 16:20

- EQV Stand | SESSIONE ESCLUSIVAMENTE VIRTUALE | IL LINK DI ACCESSO SARÁ DISPONIBILE SU QUESTO SITO IL GIORNO DELL'EVENTO.

In questa sessione mostreremo come realizzare e implementare il Tax Control Framework (TCF) con l’utilizzo dell’IA in un sistema integrato DTO GRC.

Obiettivo:

Promuovere la cooperazione tra l'Amministrazione finanziaria e i contribuenti dotati di un sistema di controllo del rischio fiscale.

• Comunicazione: Favorisce forme di comunicazione e cooperazione rafforzata.

• Prevenzione: Permette di gestire situazioni di incertezza attraverso un confronto preventivo.

• Innovazione: Introduce nuove modalità di interlocuzione costante e preventiva con l'Agenzia delle Entrate.

Benefici:

Migliora la trasparenza e la comunicazione tra le parti, riducendo le incertezze e prevenendo potenziali controversie fiscali.

• Gestione dei rischi: Consente una comune valutazione delle situazioni suscettibili di generare rischi fiscali.

• Anticipazione del controllo: Offre l'opportunità di anticipare il controllo e risolvere potenziali controversie fiscali prima della presentazione delle dichiarazioni fiscali.

A chi è rivolto:

• Contribuenti con un volume di affari o di ricavi non inferiore a 750 milioni di euro (dal 2024), 500 milioni di euro (dal 2026), e 100 milioni di euro (dal 2028).

• Gruppi di società, imprese e enti sotto controllo comune, con almeno un soggetto del gruppo che possiede i requisiti dimensionali.

• Imprese che eseguono la risposta dell'Agenzia delle Entrate su nuovi investimenti, indipendentemente dal volume di affari o di ricavi.

• Soggetti parte del Gruppo IVA di imprese già ammesse al regime.

• Società non residenti che definiscono i debiti tributari della stabile organizzazione tramite cooperazione rafforzata.